- 发布日期:2024-10-18 23:23 点击次数:103

文 | 卢万磊

8月30日,丰巢控股有限公司(以下简称“丰巢”)正式向港交所递交招股说明书,拟主板挂牌上市,华泰国际担任独家保荐人。

丰巢冲击港股上市,意味着继顺丰控股、顺丰房托、嘉里物流、顺丰同城之后,顺丰的掌门人王卫或将收获自己的第五个IPO。

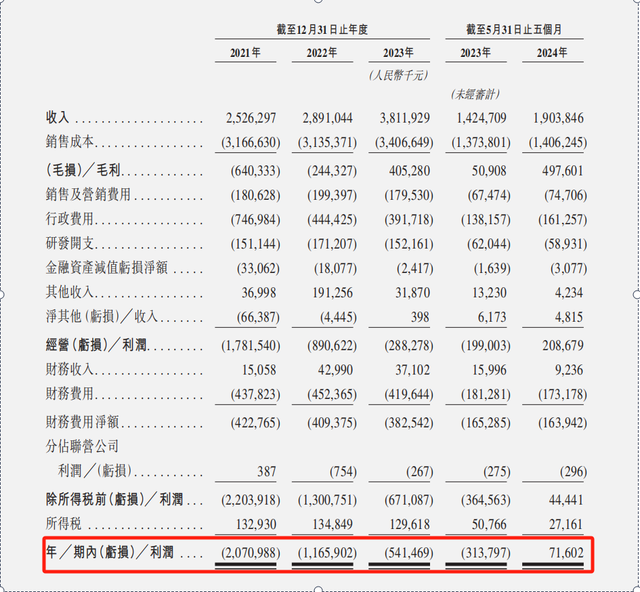

去年,丰巢一年末端配送服务所交付的包裹数量达到64亿。不过,丰巢尚未盈利,2021年至2023年净亏损分别为20.71亿元、11.66亿元、5.41亿元,累计高达37亿。

丰巢的盈利点在哪里?为何亏损这么严重?

三年亏损达到37亿

资料显示:丰巢成立于2015年6月,定位为一家末端物流解决方案供应商。

丰巢的出现,主要赶上快递业迅速崛起,快递员的配送任务不断增加,城市白领等打工人因工作时间和配送时间冲突,有延时收取快递的需求。

为了快递行业最后一公里配送业务高峰时间与偏好的取件时段之间存在不匹配问题,丰巢这类的终端服务出现了。

目前,丰巢建立了一个庞大的智能柜网络,截至2024年5月31日,丰巢的智能快递柜网络由33万组丰巢智能柜组成,共计约2990万个格口,服务范围覆盖31个省(区、市)的约20.9万个社区,已累计为3.68亿消费者和350万快递员提供服务。

据相关行业资料显示,按2023年收入计算,丰巢是中国最大的末端物流解决方案供应商;按截至2023年12月31日的柜机数量以及2023年的包裹量计算,丰巢是全球最大的智能快递柜网络运营商。

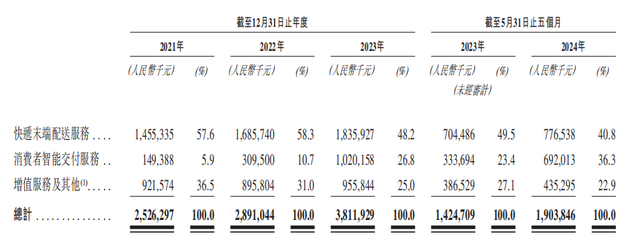

随着智能快递柜的大量投放,其所寄送的包裹数量增长迅速,2021年至2023年,丰巢快递末端配送服务所交付的包裹数量分别为62.04亿件、58.23亿件和64.63亿件;同期,丰巢消费者智能交付服务所寄送的包裹数量分别为1.14亿件、1.42亿件和2.33亿件,复合年增长率为42.8%。

丰巢称,公司的业务模式已成为了末端物流领域的创新标杆,通过丰巢智能柜网络推动末端物流的变革,支持新兴的电商行业,并提高了整体物流效率。

丰巢的收入来源主要包括三部分:快递末端配送服务(快递员派件入柜)、消费者智能交付服务、增值服务及其他。其中配送服务业务模式为每一件包裹投递至丰巢,丰巢都会向快递员收取0.2—0.4元的服务费。

财务方面,2021年至2023年,丰巢的营收分别为25.26亿元、28.91亿元和38.12亿元,同期净亏损分别为20.71亿元、11.66亿元、5.41亿元,三年累计亏损37.78亿元。

招股书显示:近三年的毛利分别约为-6.40亿、-2.44亿、4.05亿,毛利率分别为-25.3%、-8.5%、10.6%。从毛利率变化来看,前期投资丰巢智能柜的成本较高。丰巢也提到,主要是由于投资建设及运营丰巢智能柜网络产生的巨额成本及开支。

在费用方面,丰巢较大的开支主要集中在销售费及行政费用方面,报告期内,销售及营销费用分别为1.8亿、1.99亿、1.79亿,行政费用为7.47亿、4.44亿、3.91亿。

核心业务增速放缓

今年3月1日,新修订的《快递市场管理办法》正式实施。其中,第二十八条规定,经营快递业务的企业未经用户同意,不得代为确认收到快件,不得擅自将快件投递到智能快件箱、快递服务站等快递末端服务设施。“快递上门”再次成为社会公众热议的焦点。

不过,从业务来量来看,丰巢的业绩继续增长。 今年前五个月,丰巢的营收为19.04亿,同比增长33.6,实现同比扭亏为盈,净利润为0.72亿元,经调整净利润为2.19亿。

毛利率方面,今年前5月,公司的毛利达到4.98亿,毛利率增至26.1%。招股书解释称,盈利能力提升主要因快递末端配送服务的盈利能力显著增长,消费者智能交付服务及增值服务快速增长,以及营运效率提高。

不过,从招股书来看,作为主力收入的快递末端配送服务收入,占总收入的比例从57.6%下降至2024年前五个月的40.8%,收入增速从2022年的15.8%放缓至2023年的8.9%。

但另一项收入,即消费者智能交付服务(即消费者通过丰巢柜寄出快递)收入却呈现出同比快速增长,占总收入比例从5.9%快速增加至36.3%。招股书称,“主要受电商退换货综合服务的发展所推动,使得到柜寄件需求增长快于到柜取件需求。

也就是说,电商退换货服务成为丰巢扭亏为盈的重要功臣。

目前,丰巢并不满足于快递末端配送服务,还将其业务扩展到诸如互动媒体、洗护、到家生活等增值服务。其中,丰巢提供迎合当地社区服务场景的洗护服务及到家生活服务。据统计,丰巢建立了覆盖全国的洗护工厂网络。

自向用户和企业新增洗护服务后,丰巢的洗护订单量暴涨,从2022年的6.9万份飙升到2023年的54.8万份,2024年5月底,订单数量达到96.2万份。

招股书称,自推出相关服务以来,丰巢已累计为35个行业约6000个广告主提供服务。洗护服务订单数量由2022年的约6.90万份,增加至2023年的约54.80万份,今年前5个月则约为96.20万份;到家生活服务订单数量由2022年的约1.73万份,增加至2023年的约9.83万份,今年前5个月则约为7.14万份。

此外,丰巢还利用线下及在线累积的大量用户流量,以及广泛的智能柜网络及用户访问矩阵提供广告营销业务。招股书显示,截至2024年5月31日,丰巢已累计为35个行业约6000个广告主提供服务。

最近一轮融资后估值达到33亿美元

丰巢的成立要追溯到2015年6月6日,顺丰、申通、中通、韵达、普洛斯等5家物流公司宣布投资5亿元成立丰巢科技公司。其中,顺丰持股35%,申通、中通、韵达各持股20%,普洛斯持股5%。

2018年6月14日晚间,申通快递、韵达股份相继发布公告,宣布全资子公司转让持有的丰巢科技全部股权,交易完成后,二者子公司均不再持有丰巢科技的股权。至此,包括中通快递在内的“通达系”全部退出丰巢科技。

此后,靠着顺丰和王卫的“明星光环”,丰巢在一级市场上炙手可热。成立至今,已先后获中国邮政、红杉中国、鼎晖投资、钟鼎资本等知名企业和机构的多轮投资,并于2017年,斥资8.1亿元收购中集e栈;2020年,还与彼时市场占有率第二名的中邮速递易重组合并。

值得注意的是,丰巢最近的一次融资是在2021年1月,完成了4亿美元的战略融资,总计获得12.13%股份。据此计算,其估值约为33亿美元。

截至5月31日,王卫及其名下明德控股透过多家公司,同时根据一致行动安排,最终控制丰巢已发行股本总额约48.45%的投票权。其中,王卫直接于受控法团的权益为36.54%(包括顺丰控股持股9.15%),一致行动人士持股11.91%。,此外中邮资本、中国邮政集团均各持股17.01%,普洛斯持股5.52%。

目前,丰巢虽然做到行业第一,但目前丰巢在全国一、二线城市的市占率增速已经趋于饱和,同时还面临着激烈的竞争,为了抢市场,菜鸟驿站、中通兔喜等末端竞争对手依旧以免费暂存服务持续扩张来吸引用户。

有数据显示:2022年底,中通的末端门店超过了8万家,而菜鸟驿站的数量超过17万个。快递企业都不愿将末端流量拱手让人,纷纷在同时期扎堆落地驿站和快递柜,一定程度上也蚕食了丰巢在快递末端的占有率。

丰巢在招股书中表示,IPO募集所得资金净额将主要用于扩展并优化丰巢智能柜网络,加强增值服务的服务能力和范围、研发工作、战略投资以及用作营运资金及一般企业用途。

对丰巢IPO有何看法网上配资杠杆开户,欢迎在下方留言。

- 网上配资杠杆开户 9月30日基金净值:中银弘享债券A最新净值1.0408,跌0.2%2024-11-04

- 网上配资杠杆开户 9月26日基金净值:易方达新丝路灵活配置混合最新净值1.609,涨2.55%2024-11-04

- 网上配资杠杆开户 ETF最前线 | 易方达中证创新药产业ETF(516080)下跌1.73%,生物医药主题走弱2024-11-02

- 网上配资杠杆开户 阜丰集团9月19日斥资62.4万港元回购14.9万股2024-11-01

- 网上配资杠杆开户 9月18日基金净值:嘉实先进制造股票最新净值1.177,涨1.2%2024-11-01

- 网上配资杠杆开户 财政部:坚持党政机关过紧日子不动摇 控一般、保重点2024-10-25